Richiesta di chiarimento n. 1 – Ambiti di applicazione e misure transitorie

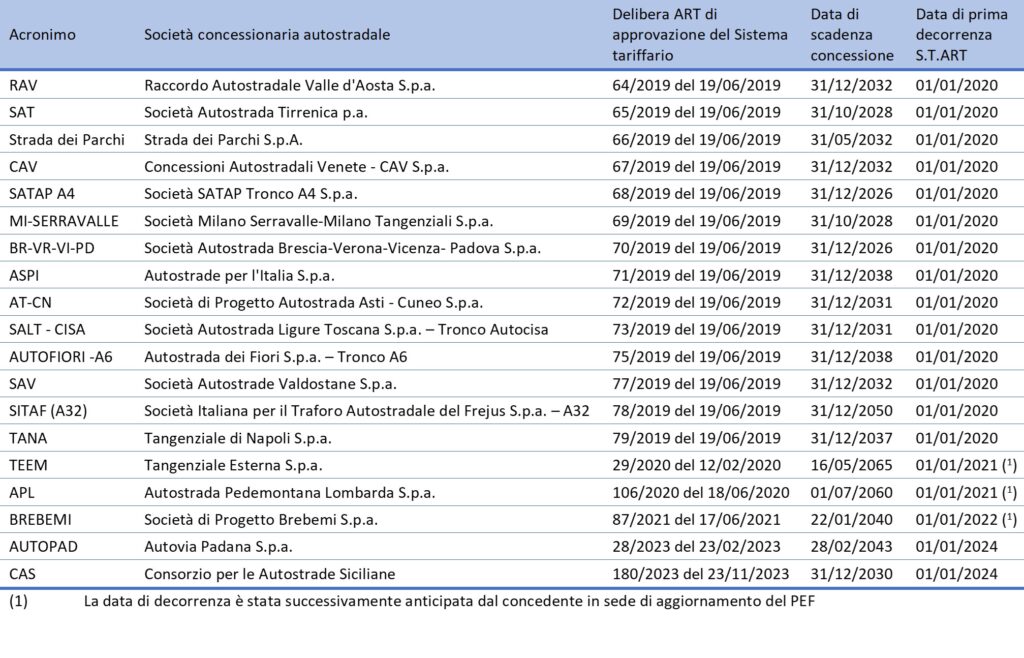

La Misura 24, al punto 1 prevede che le misure si applicano alle concessioni di cui alla Misura 1, punto 1, lettera b), sub ii), e specificamente alle seguenti:

(1) La data di decorrenza è stata successivamente anticipata dal concedente in sede di aggiornamento del PEF.

Si richiede di confermare o meno che gli ambiti applicativi della delibera n. 75/2025 non interessano le Convenzioni approvate e rese efficaci da particolari disposizioni normative come quella che riguarda Strada dei Parchi SpA.

La concessione relativa a Strada dei Parchi SpA è inclusa nell’ambito di applicazione della delibera n. 75/2025.

Nel caso si ritenga che sussistano, al riguardo, eventuali ulteriori aspetti meritevoli di approfondimento, si invitano i soggetti interessati a sottoporre le proprie osservazioni all’Autorità nell’ambito della consultazione in corso.

Richiesta di chiarimento n. 2 – Criteri di determinazione dei costi di capitale

La Misura 36, al punto 6 prevede che:

In via del tutto eccezionale e per ragioni di manifesta, oggettiva e documentata evidenza, la quantificazione dell’eventuale valore di subentro alla scadenza della concessione è sottoposta dal concedente alle valutazioni dell’Autorità sulla base di motivata e documentata correlazione:

La quantificazione dell’eventuale valore di subentro alla scadenza della concessione:

Si richiede un chiarimento nei casi in cui la tariffa non può essere aggiornata periodicamente in quanto come nel caso di specie, l’art. 14 bis comma 4 lett. b), stabilisce che per l’intero periodo residuo della concessione retano invariati i livelli tariffari rispetto a quelli applicabili al 31 dicembre 2017, non possa essere posto un limite al valore di subentro, poiché questo, non potendo prevedere casi di proroga, rappresenterebbe l’unica variabile capace di riportare l’equilibrio finanziario del PEF.

Si richiede, infine, se è possibile prevedere anche dei multipli che eccedano il valore di 1,6.

Si premette che, per la concessione in esame, in base all’art. 14 bis, comma 2, lett. e), del d.l. 145/2023, “è determinato l’importo del valore di subentro alla scadenza della concessione, sulla base delle linee di indirizzo di cui alla decisione C(2018) 2435 della Commissione, del 27 aprile 2018, tenuto conto dei relativi pareri dell’Autorità di regolazione dei trasporti.”. Su di un piano più generale, rileva, poi, quanto previsto dalla Legge 16 dicembre 2024, n. 193 “Legge annuale per il mercato e la concorrenza 2023” riguardo alla determinazione del valore di subentro delle concessioni.

Conseguentemente, le Misure 16 e 32 del Documento di consultazione prevedono espressamente che al fine di “evitare l’insorgere di una barriera all’ingresso di nuovi operatori al momento del riaffidamento della concessione, a vantaggio del concessionario uscente […] il rapporto fra il valore di subentro e l’EBITDA (Earnings Before Interests Taxes Depreciation and Amortization) del concessionario, valutato all’ultimo intero anno di gestione, non deve superare il valore di 1,6”.

Ciò premesso, si rimanda a quanto già univocamente espresso al riguardo nelle parti pertinenti del Documento di consultazione e della relazione illustrativa dello stesso, invitando i soggetti interessati a sottoporre le proprie osservazioni all’Autorità nell’ambito della consultazione in corso.

Condividi